「家族の仕事を手伝ってるけど、専従者給与っていくらまでならOK?」

「扶養には入れるの?」

そんな疑問、実は多くの個人事業主が抱えています。 本記事では、専従者給与の金額設定から扶養・所得税の境界線まで、実務に役立つポイントを徹底解説します。

税金ゼロ&控除も保険も安心!

専従者給与の“ちょうどいい金額”とは

給与の設定にあたり、いくつかの壁に気を付けなければなりません。

所得税の160万円の壁(令和7年~改正)

昔から「103万円の壁」と言われてきましたが、ずいぶんと上がりましたね~。

これはパートやバイトをする人たちにとってはとってもうれしい!

※上記37万円の控除は、年収200万円以下の人に限り上乗せされます。

令和7年(2025年)の税制改正により、これまで「103万円の壁」と呼ばれていた所得税の非課税ラインが大きく引き上げられたようです!!

ただし!壁はこれだけではありません。

住民税の壁

これは結構見落としがちなポイントなんですよ。

所得税の壁は意識するんですが、住民税は実はもっと壁が厳しい!!

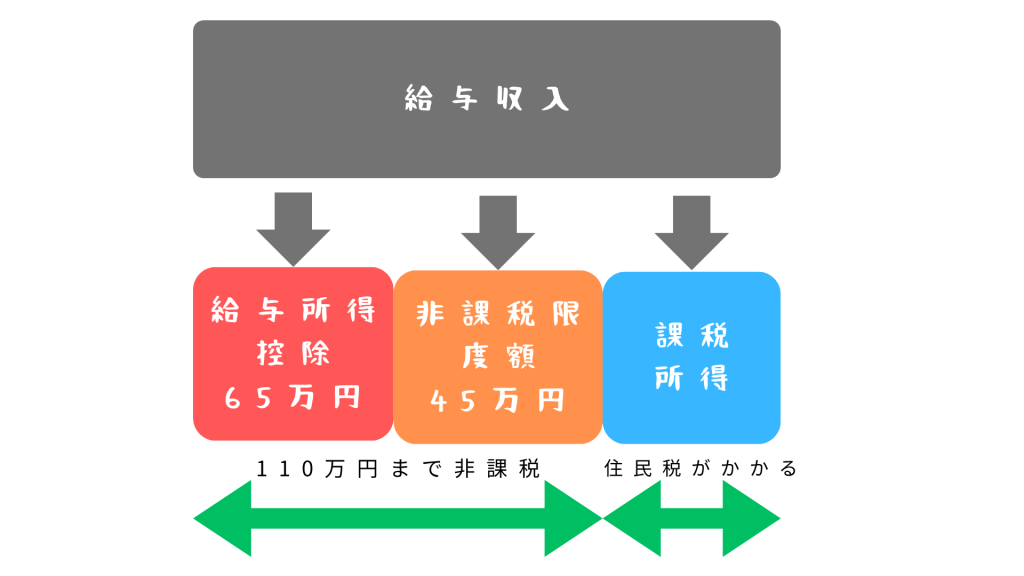

非課税限度額は市町村や扶養の有無によってかわりますが、だいたい45万円で考えてます。

さらに住民税には 所得割・均等割り という二つの課税があるようで、、

このように、均等割りは一定額を徴収されることになるのですが、その課税基準は

合計所得が35万円 給与収入換算で 95万円

となっています。

つまり均等割りも一切非課税で、と考えると

年収95万円以下

に設定する必要があります。

あれ、所得税の壁がせっかく上がったのにちょっと残念な結果に。。

社会保険の130万円の壁??

ここでいう社会保険とは、健康保険、年金保険のことです。

社会保険の130万円の壁という言葉を聞いたことがある方も多いのでは?

この壁は 被用者保険といわれる、いわゆるサラリーマンが入る保険の扶養に入れるかどうかの壁です。

基本的に個人事業主が加入しているであろう国民健康保険、国民年金保険に加入されている場合は関係ありません。

ただし

開業前に働いていた会社の保険に 任意継続 という形で加入、扶養に入っている方

ほかの家族の被用者保険(会社勤めの方の保険)の扶養に入っている方

については、こちらの壁が適用されますので注意してくださいね。

結論として、国民健康保険に加入されている場合には壁はありません。

ここまでいくつかの壁を紹介しましたが、まとめると

完全に非課税枠で納めるなら 年収95万円以下にしてください。

配偶者控除が使えなくなる?

配偶者が専従者になると、個人事業主本人の所得計算において、

配偶者控除は使えなくなります!

配偶者控除額は38万円です。個人事業主の所得から38万円引ける、という事です。

専従者給与が38万以下なら、個人事業主側から見ると控除を使えたほうがお得ですよね。

これを踏まえると、専従者給与は38万以上95万以下が個人事業主、専従者両者の観点から望ましいです。

この枠で給与設定することで、専従者に税金がかかることはありませんが、

場合によっては枠を超えて、課税されても増やしたほうがお得な場合もあります。

我が家の場合は非課税枠を大幅に超えた金額で設定してますよ!だって働いてますから!

配偶者控除について詳しくはこちら→国税庁の配偶者控除ページ

次回は、非課税枠にこだわらず、個人事業の利益を考慮した専従者給与の考え方をお伝えします!

青色事業専従者とは?! – 専従者Tのしごと日記 への返信 コメントをキャンセル