「青色事業専従者とは?」

というワードは、私が専従者になった当時、まっさきに検索したワードでした。

家族が個人事業主として開業し、突然専従者となってしまったのですが、

何もわからず手探りの日々。

税理士さんも契約してないので、自分でやるしかありません。

個人事業のメインの仕事、経理、給与、社会保険関係、補助金・・

仕事は多岐にわたります。

同じく専従者になった、個人事業主になった、というかたに役立つ情報を

提供していきたいと思っています!

専従者って、どんな人のこと?

国税庁の定義によると、青色事業専従者とは:

- 青色申告者と生計を一にする親族であること

- その年の12月31日時点で15歳以上であること

- 年間6ヶ月以上、事業に専ら従事していること

…だそうです。 つまり、家族の事業を“本気で支えている人”ってことなんですよね。

自営業の手伝い、なんていうと、たいして実際に働いてないんじゃないかと思われたりもするんですが、とんでもない!

会社勤めとはまた違ったしんどさがあるんですよね。。

国税庁ホームページはこちら→青色事業専従者給与と事業専従者控除

届け出がないと、給与は経費にならない!

これ、ほんとに大事です。 私も最初は知らなくて、危うく届け出を忘れるところでした。

専従者として働いていても、税務署に「専従者です」と届け出ていないと、給与は経費として認められません。 つまり、せっかく支払っても、税務上は“なかったこと”になってしまうんです。

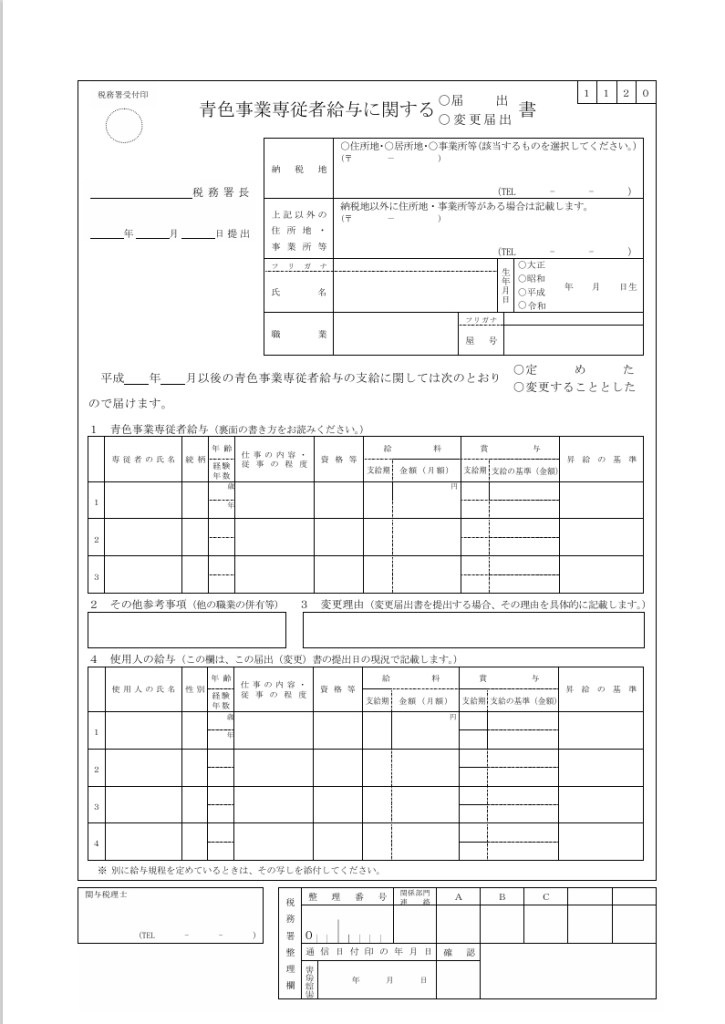

青色事業専従者給与に関する届出書

この届出をわすれてしまうと、専従者給与が経費として認められません!大変ですね!

必ず届け出しましょう!

実際の届出書がこちらです。

国税庁ホームページにPDFがあるので、最新のものを入手してくださいね。

ここで一つポイントです!

給与の額、迷うなら多めに記載してください。

もちろん仕事量に見合った額でないといけませんが、常識的な金額であれば大丈夫。

ここに記載した金額よりも、実際の支払額が少なくなるのは問題ありませんが、多くなるのはみとめられません。つまり経費と認められません!

非課税枠を意識して設定する方も多いので、その場合は8万や9万あたりで固定でよいと思います。お住いの地域によって住民税なんかは変わりますので確認してくださいね!

こちらの届け出の期限は、下記の通り。

青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで

その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内

専従者給与の届け出は、忘れたり遅れてしまうと支払った給与が経費として一切認められません!

必ず期限をチェックして手続きしてくださいね。

チェックリストで確認してみましょう!

| チェック項目 | 内容 | 補足ポイント |

|---|---|---|

| ① 専従者の要件を満たしているか | 生計を一にする親族で、15歳以上、年間6ヶ月以上事業に従事 | 国税庁の定義に基づく。パートや副業との兼務は注意が必要 |

| ② 「青色事業専従者給与に関する届出書」を提出したか | 届出がないと給与が経費として認められない | 開業から2ヶ月以内 or 毎年3月15日までが提出期限 |

| ③ 給与額は妥当かつ非課税ラインを意識しているか | 業務量に見合った金額で、住民税・所得税の非課税枠も考慮 | 非課税なら月8〜13万円が目安。業務量に対して多すぎると税務署から指摘される可能性あり |

次回は 専従者給与の設定について詳しく解説していきます!

→<専従者給与はいくらまで?税金・保険の“壁”を超えない金額設定ガイド>

青色申告65万円控除を受けるには?必要な帳簿・提出書類一覧 – 専従者Tのしごと日記 への返信 コメントをキャンセル